Condiciones sociales de los asalariados del agronegocio uruguayo: incluidos en el negocio y ¿socialmente?

Social conditions of employees of the Uruguayan agribusiness: included in the business and what socially?

Fecha de recepción: agosto de 2019 / Fecha de aprobación: diciembre de 2019

Juan Romero1

Resumen

En los últimos 10 años el agronegocio pasó a representar el 69% de las exportaciones, lo que indica cambios en la estructura productiva agropecuaria del Uruguay. Tales transformaciones plantea la siguiente pregunta de investigación, ¿qué condiciones sociales y de empleo genera para sus trabajadores? Los objetivos son, condiciones sociales y de trabajo de los asalariados del agronegocio de la carne, forestación y soja que explican 57% de las exportaciones agropecuarias del Uruguay. Metodología de análisis cuantitativo, tratamiento estadístico de análisis exploratorio y bivariable con fines descriptivos de la fuente de datos utilizada, las Encuestas Continuas de Hogares 2012 - 2017 dado que incorporan los territorios rurales durante un período de crecimiento e inicio de estancamiento de la producción agroalimentaria. Principales conclusiones, los trabajadores asalariados analizados han mejorado levemente en la formalidad de sus empleos, pero no implica mejorar en sus condiciones sociales de trabajo ni en la calidad del empleo realizado.

Palabras clave: agronegocio exportador y mercado de trabajo, asalariados del agronegocios, condiciones sociales y de empleo del agronegocios de alimentos.

Abstract

In the last 10 years, agribusiness has represented 69% of exports, indicating changes in the agricultural production structure of Uruguay. Such transformations raises the following research question, what social and employment conditions do you generate for your workers? The objectives are the social and working conditions of wage earners in the agribusiness of meat, forestry and soybeans that account for 57% of Uruguay’s agricultural exports. Quantitative analysis methodology, statistical treatment of exploratory and bivariable analysis for descriptive purposes of the data source used, the Continuous Household Surveys 2012 - 2017 given that they incorporate the rural territories during a period of growth and start of stagnation of agri-food production. Main conclusions, the salaried workers analyzed have improved slightly in the formality of their jobs, but it does not imply improving their social working conditions or the quality of the employment performed

Keywords: agribusiness exporter and labor market, employees of agribusiness, social and employment conditions of food agribusiness.

Introducción

Durante la última década la estructura productiva agropecuaria del Uruguay ha tenido un aumento en la inversión por parte de cadenas internacionales de valor, generando territorios rurales integrantes del mercado global de alimentos, cadenas tales como la cárnica, celulosa, soja, lácteos y arroz que representan 76% de las exportaciones. Tales transformaciones se enmarcan en la reestructuración del proceso capitalista, (iniciando procesos de mayor flexibilización, descentralización productiva e innovación tecnológica) y su integración al proceso productivo agropecuario.

En las últimas dos décadas se ha consolidado la modernización agraria donde las relaciones sociales capitalistas y de contratación salarial pasan a ser predominantes, reafirmando el carácter capitalista del mismo. Ahora, como bien dice Villulla: “Sin embargo, limitar la cuestión agraria al –grado de desarrollo del capitalismo– y medir el mismo por –el peso del trabajo asalariado– llevaría a equívocos importantes a la hora de caracterizar con exactitud una estructura social agraria de modo más integral, así como de identificar y explicar sus problemáticas específicas y prefigurar posibles soluciones y sujetos de cambio” (Villulla, 2019: pp.56).

En los últimos diez años en particular debido a factores de la demanda mundial hay un crecimiento de trabajadores asalariados para luego estabilizarse, en tal proceso se configura una forma de explotación secundaria en la cual la racionalidad del “intercambio de equivalencia” deja de aplicarse o sólo se aplica de forma limitada (Dörre 2013a en Cerda, 2016), utilizándose formas simbólicas y la fuerza política para devaluar el trabajo de ciertos grupos sociales o para excluir a ciertos grupos. Formas que implican una lógica de devaluación del otro, jerarquizando y diferenciando lo que a su vez, legitima la distribución desigual de protecciones así como el acceso a derechos (Cerda, 2016).

De esta manera se considera una dimensión a tener en cuenta en el diseño analítico, las condiciones precarias de empleo que se generarían en el mercado de trabajo agroexportador, lo que implica tener en cuenta las diferencias y jerarquizaciones con base en la segmentación y categorización de los/as trabajadores, en este caso por la edad.

Este trabajo pretende analizar en el mercado de trabajo, las condiciones sociales de los asalariados considerando las siguientes dimensiones de análisis: calidad de empleo, niveles de pobreza y características productivas de las cadenas de agronegocios de la carne, forestación y soja, las cuales explican el 57% de las exportaciones de alimentos del Uruguay. La principal pregunta de investigación es ¿en qué situación social y condiciones de empleo viven y trabajan?, y se agrega ¿cuál ha sido la evolución de la pobreza de los asalariados rurales que trabajan en tales cadenas? Se plantea necesario debatir acerca de estos procesos productivos integrados al mercado global, y las condiciones de empleo y sociales que generan los mismos. En definitiva, las transformaciones productivas y sociolaborales forjadas por el agronegocio durante la última década, ¿qué condiciones sociales y de empleo genera para sus trabajadores?

Transformaciones productivas, agronegocios y trabajo asalariado: consolidando el capitalismo agrario

En los últimos veinticinco años, aproximadamente, se han intensificado los efectos socioespaciales y político institucionales de la reestructuración en los procesos productivos capitalistas post fordistas, los cuales no solamente se globalizan, sino que recomponen e impactan determinados espacios sociales.

La ruralidad de Uruguay no escapa de las tendencias globales en materia de transformaciones productivas y sociales, el crecimiento a nivel internacional de los precios de las materias primas, a raíz de la demanda de energía y alimentos (Rubio, 2008), produce un ciclo de expansión de la producción y alza de los precios que transforma al sector agropecuario nacional. Un indicador claro de estos cambios es la evolución del precio de la tierra en el país que en esos años aumenta casi ocho veces su valor, con precios record, alcanzando en los casos de las tierras más fértiles precios similares a los de la región fronteriza con Argentina.

Este nuevo contexto como se ha mencionado en Riella y Romero (2014) está signado por cuatro factores que conjugados entre sí componen el escenario socio económico actual sobre el cual debe analizarse la estructura agraria contemporánea nacional. Ellos son las alteraciones en el uso del suelo, los cambios legales para la tenencia de la tierra, la extranjerización y el dinamismo del mercado de tierras.

El corolario de todos estos factores ha sido el aumento del precio de la tierra que al inicio del año 2000 tenía un valor de precio promedio por hectárea vendida de U$S448, pasando en el 2011 a un valor promedio de U$S3196. En las regiones con mayor aptitud agrícola el precio promedio superó los U$S5000 a fines del período. Los precios de los arriendos también mostraron un aumento importante en el período, pasando de U$S28 promedio en el año base a U$S152 la hectárea en el 2011, y en los predios agrícolas el precio de arriendo promedio se ubicó por encima de los U$S300 para ese año. El acceso a la tierra, la democratización de la estructura agraria y los intentos por reducir su grado de concentración se han visto detenidos por las dificultades y por el papel de los actores que actúan en ella.

Los impactos territoriales han sido muy heterogéneos dando lugar a una nueva regionalización de las áreas rurales, por otro lado, se observan cambios generados por las dinámicas laborales en los grupos etarios que integran el mercado de trabajo en especial a los jóvenes, quienes pasan a integrar los mismos de manera precaria e informal, aunque en porcentajes menores que en el resto del continente.

En definitiva, esta última década ha marcado un quiebre en el proceso de estancamiento dinámico que caracterizaba a la estructura agraria nacional desde mediados de los años 70, dicho quiebre ha significado profundizar las relaciones sociales de producción capitalista en la sociedad rural uruguaya de inicios del siglo XXI. Proceso que se desarrolla en la tensa convivencia de formas de producción precapitalistas con nuevas, en las cuales la intensificación tecnológica genera condiciones para la emergencia de una sociedad rural diferente, tal situación contradictoria se ha intensificado, consolidado y generado una base social ampliada de propietarios de los medios de producción.

Metodología

La metodología aplicada fue de diseño cuantitativo, la fuente de datos es las Encuestas Continuas de Hogares (en adelante ECH) entre 2012 y 2017, del Instituto Nacional de Estadística (en adelante INE), dado que incorporan los territorios rurales y es el período de mayor crecimiento de la producción agroalimentaria. Por otra parte, la desagregación por sectores y subsectores de actividad se realiza de acuerdo a la Clasificación Internacional Industrial Uniforme-Revisión 4 (CIIU Rev. 4) empleada en la ECH, lo que permitió la construcción de los sectores de actividad involucrados en cada cadena productiva y posteriormente analizar las características de sus trabajadores de acuerdo a los datos que se presentan.

Al referirse a condiciones laborales se trabaja con la formalidad del empleo y la construcción de un índice de calidad del empleo, el cual se compone por la cantidad de horas trabajadas por semana, trabajo en blanco y pago del aguinaldo (decimotercer salario). Las variables de condiciones sociales son las Necesidades Básicas Insatisfechas y el índice multidimensional de la pobreza de Katzmann, este último combina las necesidades básicas insatisfechas (NBI) y la línea de pobreza (LP) y de la misma la construcción de las cuatro categorías: integración social (sin NBI y por encima de la LP), exclusión social (con NBI y por debajo de la línea de LP), pobreza inercial (con NBI y por encima de la línea de LP) y pobreza reciente (sin NBI y por debajo de la línea de LP).

En relación a la metodología adoptada para la construcción del índice de desarrollo departamental, es tomada del trabajo “Desarrollo económico regional y clubes de convergencia en Uruguay” (Diego Aboal; Bibiana Lanzilotta; Martin Pereyra y Paz Queraltó – CINVE: pp. 7 - 2018) y aplicada en la clasificación de los Departamentos analizados de acuerdo a tres categorías: 1- Departamentos por encima del Índice de Desarrollo (en adelante ID) promedio del período 2007-2015; 2- Departamentos en el promedio del ID del período citado y 3- Departamentos por debajo del ID promedio del período 2012-2017.

El análisis empleado con técnicas de análisis exploratorio (estadística descriptiva univariable), de análisis bivariable con fines descriptivos (descripción del conjunto de la población observada) y de análisis factorial por correspondencias entre el índice de desarrollo departamental y cadenas de agronegocios. Cabe advertir que la ECH se realiza a partir de una muestra de la población, las cifras presentadas son una referencia válida pero no son exactas y la confianza se reduce a medida que aumenta el nivel de desagregación y las respuestas abarcan un conjunto de personas cada vez menor.

En síntesis, se aplicó el análisis estadístico descriptivo e inferencial de fuentes secundarias de datos durante el período 2012 – 2017 del mercado de trabajo rural sectores agroexportadores del Uruguay, lo que posibilita la evaluación de tendencias y la comparación de los datos disponibles (Stewart, 1984: 11 in Cea D´Ancona, 1996: 222).

Resultados

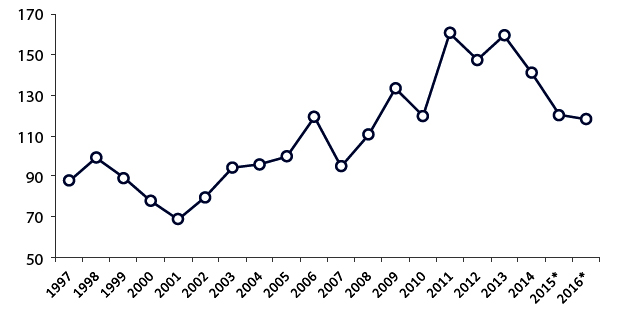

A continuación se presenta la evolución del PIB agrícola y se observa el notorio crecimiento que tuvo a partir de 2002, incluidos los picos entre 2011 y 2013, indicando la fuerte expansión de la producción como consecuencia del aumento de la demanda y de los precios internacionales, para luego comenzar a decaer desde 2014 hasta el presente. En este marco es que las transformaciones socioproductivas se intensifican en el período de referencia del análisis.

Gráfico 1. Evolución PIB Agrícola (base 100= 2005)

Fuente: Uruguay XXI en base a Banco Central del Uruguay.

Los datos a continuación dan cuenta de la evolución entre 2012 y 2017 de las condiciones laborales y sociales, de los asalariados rurales en las cadenas del agronegocio de la carne, forestación y oleaginosos.

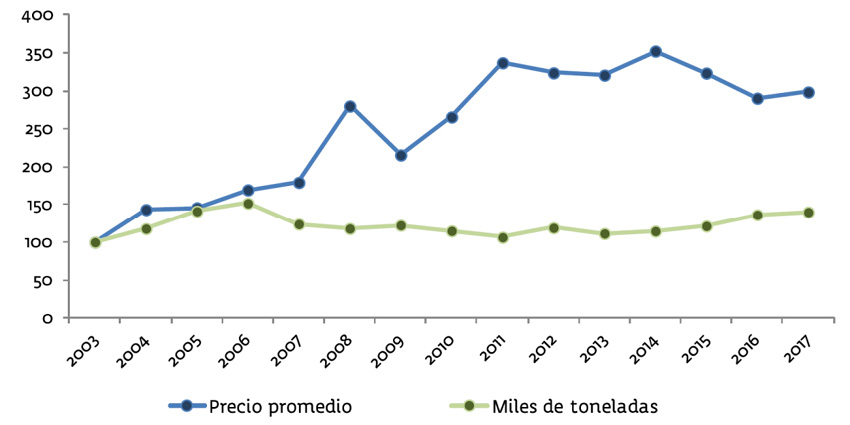

La gráfica que sigue a continuación indica la evolución de las exportaciones de carne vacuna.

En 2017, las exportaciones de carne bovina sumaron US$ 1.511 millones, lo que significó un crecimiento de 6% con respecto al año anterior. De esta manera, la carne bovina tuvo una participación de 17% sobre las ventas totales (Uruguay XXI, 2018).

Gráfico 2. Evolución exportaciones carne vacuna

Fuente: Uruguay XXI en base a Dirección Nacional de Aduanas e Instituto Nacional de Carnes.

A pesar de la creciente competencia de la agricultura por el uso de la tierra, la ganadería bovina no ha perdido su importancia en los últimos años, varias unidades productivas se han reconvertido a plantaciones agrícolas, el número de vacunos se ha mantenido relativamente estable durante la última década.

El gráfico indica el incremento en el valor exportado en la última década basada en el aumento del precio, incremento asociado principalmente a las ventas hacia la Unión Europea. Tanto el volumen como el precio promedio mostraron desempeños positivos en 2017. En particular, ambos indicadores crecieron a una tasa de 3% en la comparación interanual. Esta situación señala la importancia de dicha cadena productiva en la estructura del agronegocio uruguayo, pero también el papel en el mercado global dado que se encuentra entre los 10 países mayores en la exportación de carne vacuna.

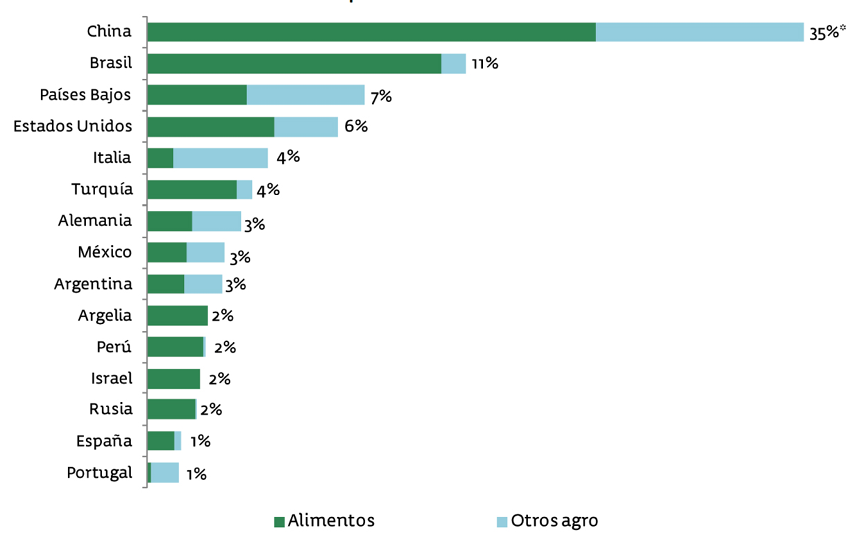

A continuación los principales mercados del agronegocio uruguayo, para de esta manera tener presente como el mismo se ha integrado al mercado global de alimentos.

Gráfico 3. Principales destinos del agronegocio uruguayo - 2017

Fuente: Uruguay XXI en base a Dirección Nacional de Aduanas, Nueva Palmira, Montes del Plata y Penta Transaction.

El 35% de las ventas agroindustriales se dirigieron a China, principal destino de la carne bovina, celulosa, soja, madera, subproductos cárnicos, y lana. Brasil es el segundo destino de exportación, posicionándose como el primer destino para lácteos, pescado, caucho, carne ovina, malta y cebada. Mientras que a la Unión Europea se la analiza como un todo y no por país separado, constituyen el segundo destino de los productos del agronegocio con un monto cercano a US$ 1.361 millones, y siendo principal destino de cueros, cítricos, carne equina, miel, frutas no cítricas, y preparaciones de fruta (Uruguay XXI).

Los datos previos posibilitan contextualizar la importancia por un lado del agronegocio en la estructura productiva del Uruguay, pero también como el mismo forma parte del mercado global de alimentos.

A continuación la situación social y laboral de uno de los integrantes en la formación de valor de los productos generados hacia dicho mercado, los trabajadores asalariados.

Tabla 1. Trabajadores de Cadena de Agronegocios (Carne, Forestación, Cereales_Soja y Transporte)

|

2012

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Cadena Carne

|

2589 |

75,7 |

75,7 |

|

Cadena Forestación

|

590 |

17,3 |

93,0 |

|

Cadena Cereales_Soja

|

239 |

7,0 |

100,0 |

|

Total

|

3418 |

100,0 |

|

|

2017

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Cadena Carne

|

3011

|

69,4

|

69,4

|

|

Cadena Forestación

|

724

|

16,7

|

86,1

|

|

Cadena Cereales_Soja

|

604

|

13,9

|

100,0

|

Total |

4339

|

100,0

|

|

Fuente: elaboración propia, ECH – INE 2012-2017.

Al considerar los trabajadores asalariados de las cadenas de agronegocios mencionadas en la tabla, se lo hace porque las mismas estarían representando el 65% de los trabajadores asalariados del sector agropecuario (53% ganadería, 4% oleaginosos y 8% forestación), según L. Nion (2013: 15).

Por otro lado, representan el 57% (21% carne bovina, 19% celulosa y 17% soja) de las exportaciones agropecuarias del Uruguay lo que significa aproximadamente USD 4.090: señalando la importancia de dichas cadenas de agronegocios. Ahora, con relación a los destinos se encuentran diversificados, un 35% a China, 11% Brasil, 7% Países Bajos y 6% Estados Unidos, 4% Italia lo que agrupados representan 63% de los destinos de exportación de tales productos (SXXI, 2018:12).

Considerando lo expuesto, se aprecia en la tabla presentada estabilidad con relación al peso del sectores en el empleo pero variación en los mismos, un descenso del 7% aproximadamente en la cadena de la carne y un aumento del 7% en la cadena de oleaginosos.

En definitiva, la forestación ha sido estable en la composición de su fuerza de trabajo asalariada, mientras que ha descendido en la carne y aumentado en los oleaginosos.

A continuación se presentará la situación de tales trabajadores acerca de la formalidad de sus ocupaciones.

Tabla 2. Empleo formal

|

Tasa de formalidad del empleo de los trabajadores

|

|||

|

2012

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Formal

|

1733 |

50,7 |

50,7 |

|

No Formal

|

1685 |

49,3 |

100,0 |

|

Total

|

3418 |

100,0 |

|

|

2017

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Formal

|

2308 |

53,2 |

53,2 |

|

No Formal

|

2031 |

46,8 |

100,0 |

|

Total

|

4339 |

100,0 |

|

Fuente: elaboración propia, ECH – INE 2012-2017.

El empleo formal implica aquel comprendido y amparado por la normativa laboral y social uruguaya, es decir, trabajo en “blanco”, descuentos del salario para la jubilación, derecho al salario vacacional, al pago de la hora extra, semana inglesa en horas de trabajo, pago de aguinaldo (décimo tercer salario), etc.

Definido ello, se observa que entre los años analizados el empleo formal tuvo un incremento de prácticamente dos puntos porcentuales entre los trabajadores asalariados de las cadenas de agronegocios mencionadas.

En resumen, entre 2012 y 2017 el empleo formal aumento un 2%.

Tabla 3. Índice de calidad del empleo

|

2012

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Empleo de calidad

|

1363 |

39,9 |

39,9 |

|

Empleo de no calidad

|

2055 |

60,1 |

100,0 |

|

Total

|

3418 |

100,0 |

|

|

2017

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

Empleo de calidad

|

1752

|

40,4

|

40,4

|

|

Empleo de no calidad

|

2587

|

59,6

|

100,0

|

|

Total |

4339

|

100,0

|

|

Fuente: elaboración propia, ECH – INE 2012-2017.

Se aprecia que la variación entre las dos categorías acerca de la calidad del empleo, empleo de calidad (compuesto por la cantidad de horas trabajadas por semana, trabajo en blanco y pago del aguinaldo decimotercer salario) y de no calidad ha sido dentro de los valores esperados. Es decir, que prácticamente la variación ha sido mínima (crecimiento de medio punto porcentual del trabajo de calidad) en el período analizado.

Al considerar la información de la Tabla 2, los datos indicarían crecimiento de la formalidad laboral pero que no es lineal con el aumento de empleos de calidad. Ante lo cual, se plantea la interrogante ¿acaso se puede tener un empleo formal y precario?

Tabla 4. Calidad del empleo por cadena de agronegocios 2012 – 2017

|

Índice calidad de empleo |

Trabajadores de Cadena de Agronegocios

|

Total |

||

|

Cadena Carne

|

Cadena |

Cadena |

||

|

Empleo de calidad |

79,8% 42,0% |

11,3% 26,1% |

9,0% 51,0% |

100,0% 39,9% |

|

Empleo de |

73,1% 58,0% |

21,2% 73,9% |

5,7% 49,0% |

100,0% 60,1% |

|

Total |

75,7% 100,0% |

17,3% 100,0% |

7,0% 100,0% |

100,0% 100,0% |

|

Índice calidad de empleo |

Trabajadores de Cadena de Agronegocios

|

Total |

||

|

Cadena Carne

|

Cadena |

Cadena |

||

|

Empleo de calidad

|

69,8% 40,6% |

14,3% 34,5% |

15,9% 46,2% |

100,0% 40,4% |

|

Empleo de no calidad

|

69,1% 59,4% |

18,3% 65,5% |

12,6% 53,8% |

100,0% 59,6% |

|

Total

|

69,4% 100,0% |

16,7% 100,0% |

13,9% 100,0% |

100,0% 100,0% |

Fuente: elaboración propia, ECH – INE 2012-2017.

Para el período analizado entre las diferentes cadenas de agronegocios se aprecian cambios y estabilidades. Estabilidad observada en la cadena forestal, dado que es la que presenta el mayor porcentaje de empleos de no calidad, y los cambios al interior de las cadenas de agronegocios ya que cereales y soja conjuntamente con forestal aumenta el porcentaje de empleos de calidad, mientras que la cadena de la carne los disminuye.

En definitiva, aunque se advierten cambios en la mejora de empleos de calidad en algunas de las cadenas analizadas, lo que no se altera es que la cadena forestal es la que genera el mayor porcentaje de empleos de no calidad, seguida de la cárnica y luego, la de cereales y soja.

Tabla 5. Situación de las NBI en los trabajadores de los agronegocios

|

2012

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

NBS

|

2360

|

69,0

|

69,0

|

|

NBI

|

1058

|

31,0 |

100,0

|

|

Total

|

3418

|

100,0 |

|

|

2017

|

Frecuencia

|

Porcentaje válido

|

Porcentaje acumulado

|

|

NBS

|

2619

|

60,4

|

60,4

|

|

NBI

|

1720

|

39,6

|

100,0

|

|

Total

|

4339

|

100,0

|

|

Fuente: elaboración propia, ECH – INE 2012-2017.

Las NBI permiten analizar el proceso estructural de las condiciones materiales de vida de un determinado grupo social, como se explicitó en el apartado metodológico las variables utilizadas son las que permite la Encuesta Continua de Hogares - INE para realizar dicho análisis.

Se aprecia que durante el período analizado las NBI de los trabajadores asalariados de las cadenas de agronegocios en cuestión, aumentaron aproximadamente 9%.

Es decir, que ha mejorado la formalidad laboral, no ha sido así con la calidad del empleo y se suma ahora que las condiciones materiales estructurales de los asalariados también no han mejorado.

Tabla 6. Condiciones sociales de los trabajadores de los diferentes agronegocios (Carne, Forestación, Cereales-Soja) – 2012

|

Índice Multidimensional de la Pobreza (Katzman) |

Trabajadores de Cadena de Agronegocios

|

Total |

||

|

Cadena Carne

|

Cadena Forestación

|

Cadena Cereales, Soja

|

||

|

Integrados |

78,8% 70,0% |

13,4% 52,4% |

7,7% 74,5% |

100,0% 67,3% |

|

Pobreza reciente |

45,0% 1,0% |

41,7% 4,2% |

13,3% 3,3% |

100,0% 1,8% |

|

Pobreza inercial |

74,5% 26,9% |

21,0% 33,2% |

4,5% 17,6% |

100,0% 27,4% |

|

Pobreza estructural |

42,3% 2,0% |

48,8% 10,2% |

8,9% 4,6% |

100,0% 3,6% |

|

Total |

75,7% 100,0% |

17,3% 100,0% |

7,0% 100,0% |

100,0% 100,0% |

Fuente: elaboración propia, ECH – INE 2012-2017.

Siguiendo la línea de análisis de las condiciones sociales de los trabajadores, en este caso se analizará por cadena productiva y aplicando la metodología multidimensional de Katzman para la pobreza.

Como se puede observar los trabajadores asalariados de la cadena de cereales y soja serían los que presentan mayor porcentaje de integración social, es decir, sin NBI y con ingresos por encima de la LP. En cambio, los trabajadores de la cadena forestal presentan el menor porcentaje de integración social y los mayores de pobreza estructural (con NBI e ingresos por debajo de la LP), por otra parte los que estarían en mayor porcentaje de vulnerabilidad social dado el grado de pobreza inercial (con NBI pero con ingreso mayores a la LP) observados.

Mientras que la situación de los trabajadores de la cadena cárnica sería intermedia en las diferentes categorías multidimensionales de la pobreza.

Al analizar, los datos generales se aprecia que dos tercios de los asalariados de tales cadenas se encuentran integrados socialmente, le siguen aquellos en situación de pobreza inercial lo que indica que se encuentran por ingresos fuera de la pobreza medida en tales términos pero en condiciones estructurales de pobreza, lo que ante cambios en los mismos por ajustes de salarios a la baja, problemas en las ventas de exportación, en definitiva, ante un momento de ciclo a la baja del producto aumentan su vulnerabilidad social.

En definitiva, los trabajadores de la cadena de cereales y soja presentarían los mejores indicadores de integración social, mientras que los de la forestación serían aquellos con mayor porcentaje de pobreza estructural e inercial, indicando no solo ellos sino en general para las tres cadenas un porcentaje importante de pobreza inercial lo que implica una condición de vulnerabilidad social ante los ciclos a la baja de los negocios de dichas cadenas productivas.

A continuación se continuará en el análisis pero con datos al 2017 para observar las características de las tendencias observadas en 2012.

Tabla 7. Condiciones sociales de los trabajadores de los diferentes agronegocios (Carne, Forestación, Cereales-Soja) – 2017

|

Índice Multidimensional de la Pobreza (Katzman) |

Trabajadores de Cadena de Agronegocios (Carne, Forestación, Cereales, Soja)

|

Total

|

||

|

Cadena Carne

|

Cadena Forestación

|

Cadena Cereales, Soja

|

||

|

Integrados |

69,7% 60,1% |

14,8% 53,2% |

15,4% 66,4% |

100,0% 59,8% |

|

Pobreza reciente |

34,8% 0,3% |

52,2% 1,7% |

13,0% 0,5% |

100,0% 0,5% |

|

Pobreza inercial |

71,5% 38,2% |

17,5% 38,8% |

11,1% 29,5% |

100,0% 37,1% |

|

Pobreza estructural |

38,2% 1,4% |

41,8% 6,4% |

20,0% 3,6% |

100,0% 2,5% |

|

Total |

69,4% 100,0% |

16,7% 100,0% |

13,9% 100,0% |

100,0% 100,0% |

Fuente: elaboración propia, ECH – INE 2012-2017.

En líneas generales las tendencias observadas en 2012 se mantienen, los trabajadores de la cadena de cereales y soja continúan siendo aquellos con mayor integración social, los trabajadores forestales con el menor porcentaje de integración social y mayor de pobreza estructural. Ahora, lo que ha cambiado son los pesos porcentuales dado que aunque se mantienen las tendencias, es menos el porcentaje de trabajadores integrados socialmente en la cadena de cereales y soja, en la forestación y cadena cárnica.

Lo que también disminuye pero es una tendencia que parece que se revierte, es la baja de la pobreza estructural en todas las cadenas productivas y especialmente entre los asalariados forestales. Por otra parte, lo que aumenta tanto en general como entre los asalariados de las tres cadenas es la pobreza inercial, es decir, aumenta la vulnerabilidad social de los asalariados vía ingresos.

En resumen, analizando la trayectoria de la pobreza multidimensional entre los asalariados de las cadenas de agronegocios de la carne, forestación y cereales y soja entre 2012 y 2017, se observa que la mayoría se encuentra integrado socialmente especialmente los asalariados de cereales y soja, disminuye la pobreza estructural en las tres cadenas y finalmente, aumenta la vulnerabilidad social de los asalariados en general y especialmente entre los forestales, indicando que ante situaciones a la baja de los precios de los commodities del agronegocio en el mercado global, la caída de los ingresos salariales aumentarían las probabilidades de pobreza de tales trabajadores.

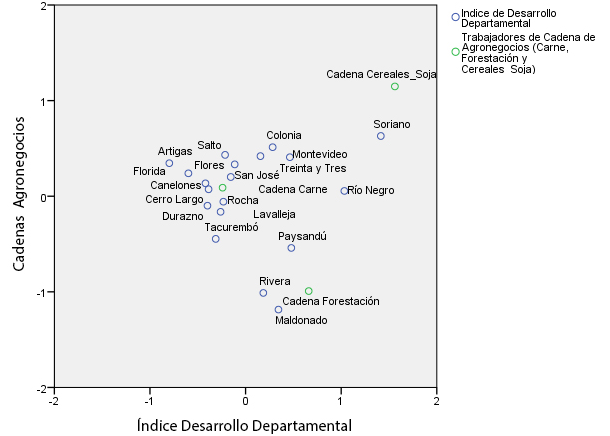

Los datos que siguen a continuación presentan de acuerdo al índice de desarrollo departamental la distribución territorial de los trabajadores asalariados de las cadenas de agronegocios de la carne, forestación y cereales y soja.

Gráfico 4. Cadenas de agronegocios de exportación y su distribución territorial de los asalariados - 2017

Fuente: elaboración propia, ECH – INE - 2017.

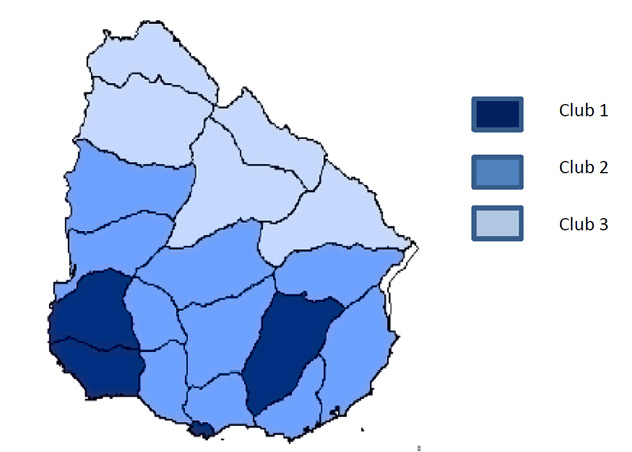

El primer grupo de convergencia según el marco conceptual aplicado (Diego Aboal; Bibiana Lanzilotta; Martin Pereyra y Paz Queraltó – CINVE: pp7 - 2018), se compone por los siguientes Departamentos – Estados - Provincias: Colonia, Lavalleja, Montevideo, Soriano; el segundo grupo integrado por: Canelones, Durazno, Flores, Florida, Maldonado, Paysandú, Rocha, Río Negro, San José, Treinta y Tres y finalmente, el tercer grupo compuesto por los Departamentos: Artigas, Cerro, Largo, Rivera, Salto y Tacuarembó.

Al analizar la localización territorial de los grupos de convergencia, se observa cierta correlación entre la pertenencia a un grupo y la ubicación geográfica administrativa en el mapa de Uruguay.

Como se puede observar en el Gráfico 5, el denominado Grupo 1 está compuesto por Departamentos que se ubican en la mitad sur del país. Por otro lado, de los 10 integrantes del Grupo 2, sólo 3 Departamentos se ubican en la mitad norte. Por último, el Grupo 3 está formado por los Departamentos del Norte y Noroeste del país, presentando una posición geográfica bien definida. Lo que podría interpretarse como resultado de un proceso de rezago relativo en el desarrollo, que existe en los Departamentos del norte y noroeste del país (Diego Aboal; Bibiana Lanzilotta; Martin Pereyra y Paz Queraltó – CINVE: pp19 - 2018).

Gráfico 5. Localización geográfica de grupos de Departamentos según ID.

Fuente: “Desarrollo económico regional y clubes de convergencia en Uruguay”,

Aboal, Diego et al, CINVE: pp 19, 2018)

Al considerar la presente distribución y la de las diferentes cadenas de agronegocios analizadas, se aprecia que en el caso de la cadena de cereales y soja se encuentra en el Departamento de Soriano, uno de los que integra el Grupo 1, los Departamentos con mayor ID; en el caso de la cadena de la carne se presentaría una distribución variada en el territorio, en algunos de ellos como Canelones, Tacuarembó, Salto, Montevideo, Colonia, Lavalleja, Durazno, Cerro Largo, Paysandú y Flores se localizan las plantas frigoríficas y en otros Departamentos como Rocha, Artigas, Treinta y Tres y San José dicha cadena tiene influencia en el desarrollo de los mismos.2

De los 10 Departamentos con plantas frigoríficas como parte de la cadena del agronegocio de la carne, la mayoría se ubican al sur del Río Negro, es decir en el Grupo 1 (Montevideo y Colonia) y en el Grupo 2 (Canelones, Flores, Durazno y Lavalleja), y Paysandú que sería la excepción geográfica al ubicarse al norte del Río Negro pero con un ID semejante al promedio nacional y finalmente en el Grupo 3 (Cerro Largo, Tacuarembó y Salto) en aquellos Departamentos al norte del Río Negro y en territorios con ID por debajo del promedio nacional del ID.

Finalmente, al analizar la cadena forestal, se aprecia que los Departamentos de Rivera, Maldonado y Paysandú serían aquellos en los cuales dicha cadena logra desarrollarse, en tal sentido, tanto Paysandú como Maldonado forman parte del Grupo 2 (ID semejante al promedio nacional) pero separados geográficamente, Paysandú al norte del Río Negro y Maldonado al sur, en cambio el Departamento de Rivera, forma parte del Grupo 3 (con ID debajo del promedio nacional) y localizado al norte del Río Negro. En definitiva, dicha cadena parecería localizarse mayoritariamente en Departamentos con un desarrollo intermedio pero también en territorios de bajo ID como el caso de Rivera, ante lo cual, no presenta una tendencia homogénea en relación al territorio y su desarrollo pero parecería converger hacia aquellos con un ID intermedio.

En resumen, la cadena de los cereales y la soja se localiza en un territorio de alto desarrollo (ID), la cadena de la carne en territorios mayoritariamente de desarrollo intermedio y al sur del Río Negro como la cadena de cereales y soja y con un peso importante también en territorios de bajo desarrollo, finalmente, la cadena forestal presenta un comportamiento en su distribución del desarrollo territorial similar al de la carne y en tales territorios los trabajadores desarrollan sus condiciones de trabajo, como se observa de forma heterogénea en relación al proceso productivo de la propia cadena del agronegocio y al proceso de desarrollo del territorio.

Conclusiones

Las transformaciones productivas en la ruralidad en los últimos veinte años, han dinamizado diferentes cadenas de agronegocios, lo que ha significado una creciente competencia de la agricultura por el uso de la tierra, a pesar de ello la ganadería bovina no ha perdido su importancia, lo que se expresa en que el número de vacunos se ha mantenido relativamente estable, más allá de que varias unidades productivas se han reconvertido a plantaciones agrícolas en parte debido a los excelentes precios internacionales de los granos. Esto último indica la importancia, por un lado, del agronegocio en la estructura productiva del Uruguay y, por otro lado, como parte del mercado global de alimentos. En este proceso se aprecia la precariedad laboral que pasa a ser una de las características en la configuración de dicho mercado.

Ahora, en términos de mercado de trabajo la forestación ha sido estable en la composición de su fuerza de trabajo asalariada, mientras que ha descendido en la carne y aumentado en los oleaginosos. Entre 2012 y 2017, el empleo formal aumento un 2% en términos generales en las cadenas analizadas, aunque se advierten cambios en la mejora de empleos de calidad en algunas de las mismas. Lo que no se altera es que la cadena forestal genera el mayor porcentaje de empleos de no calidad, seguida de la cárnica y luego, la de cereales y soja.

Durante el período estudiado se puede resumir que ha mejorado la formalidad laboral, pero no implica linealmente que mejore la calidad del empleo a lo que se suman las condiciones materiales de los asalariados, las cuales sus mejoras han sido relativas.

En tal sentido, analizando la trayectoria de la pobreza multidimensional entre los asalariados de las cadenas de agronegocios de la carne, forestación y cereales y soja entre 2012 y 2017, se observa que la mayoría se encuentra integrado socialmente especialmente los asalariados de cereales y soja, disminuye la pobreza estructural en las tres cadenas y finalmente, aumenta la vulnerabilidad social de los asalariados en general y especialmente entre los forestales dado que ante situaciones a la baja de los precios de commodities del agronegocio en el mercado global, afectarían la caída de los ingresos salariales aumentando las probabilidades de pobreza de tales trabajadores.

Por otra parte, se analizan tales comportamientos integrando un contexto social y económico en el cual se realizan, es decir, el territorio como espacio social en el cual los diversos actores interrelacionan en la construcción del mismo. En este sentido, la cadena de cereales y soja se localiza en un territorio de alto desarrollo (ID), la de la carne en territorios mayoritariamente de desarrollo intermedio, con presencia menor al sur del Río Negro departamento con alto índice de desarrollo (al igual que la sojera y cereales) y con un peso importante también en territorios de bajo desarrollo, finalmente, la cadena forestal presenta un comportamiento similar al de la carne en su distribución del desarrollo territorial.

En tales territorios los trabajadores desarrollan sus condiciones de trabajo de forma heterogénea en relación al proceso productivo de la propia cadena del agronegocio y al proceso de desarrollo del territorio. Es decir, las condiciones de trabajo no necesariamente se encuentran relacionadas a la cadena en la cual se trabaja sino que también el contexto territorial influye en las mismas.

En definitiva, se observa que los trabajadores asalariados de las cadenas de agronegocios durante el período analizado, han mejorado en la formalidad de sus empleos pero no necesariamente implica mejorar en sus condiciones sociales de trabajo ni en la calidad del empleo realizado. En el período en cuestión, aunque sigue siendo mayoritaria la integración social la misma ha disminuido y aumentó la vulnerabilidad social de dichos trabajadores y por otro lado, tales actividades se llevan adelante en territorios heterogéneos en su desarrollo socioeconómico lo que forma parte de las condiciones y calidad del empleo mencionadas.

El proceso productivo de las cadenas de agronegocios no generan per se mejoras sociales, económicas y laborales en forma de cascada en las condiciones sociolaborales de sus trabajadores y en el desarrollo del territorio sino que insertas en determinados territorios pueden potenciar o profundizar el proceso de desarrollo de los mismos y de las condiciones sociolaborales, y por último, las tendencias actuales observadas en el aumento de la vulnerabilidad social de los asalariados plantean si se está ante la emergencia de precarios empleos formales.

Referencias bibliografícas

ABOAL, D.; LANZILOTTA, B.; PEREYRA, M. y QUERALTÓ, P. (2018). Desarrollo Económico Regional y Clubes de Convergencia en Uruguay. CINVE. DT 01/2018, ISSN: 1688-6186, Montevideo.

CARDEILLAC, J.; MOREIRA, B. y JUNCAL. A. (2014) Condiciones de vida de los asalariados del sector agropecuario en Uruguay: evidencia para el período 1996-2011. Ponencia presentada en el IX Congreso Latinoamericano de Sociología Rural. México.

CEA D´ANCONA, M.A. (1996) Metodología cuantitativa estrategias y técnicas de investigación social. Editorial Síntesis. Madrid, España.

CERDA, C. (2016) Precariedad laboral en el sector agroexportador: una propuesta conceptual. Ponencia presentada en el XXXIV International Congress of the Latin American Studies Association (LASA), New York.

Dörre, K. (2013a): Landnahme. Triebkräfte, Wirkungen und Grenzen kapitalistischer Wachstumdynamik, in: Maria Backhaus, Olaf Gerlach, Stefan Kalmring, Andreas Nowack (Hrsg), Die globale Einhegung – Krise, Ursprüngliche Akkumulation und Landnahmen im Kapitalismus, Westfälisches Dampfboot, Münster. S. 112-140.

KATZMAN, R. (1989) The Heterogeneity of Poverty. The Case of Montevideo. Santiago de Chile. CEPAL Review, Nº 37.

ION, L. (2015). Los trabajadores asalariados del sector agropecuario en Uruguay. Presentado en las Jornadas Asalariados Rurales y Agricultura Familiar, organizadas por la Unidad para el Cambio Rural – UCAR – del Ministerio de Agricultura, Ganadería y Pesca de Argentina y el Programa FIDAMERCOSUR – CLAEH, 13 y 14 de octubre de 2015, Buenos Aires Argentina.

MINISTERIO DE GANADERÍA, AGRICULTURA Y PESCA DEL URUGUAY – ESTADÍSTICAS AGROPECUARIAS - DIEA. (2015). Regiones agropecuarias del Uruguay, mayo 2015, Montevideo.

Oyhantcabal Benelli, G. (2018). ¿De asalariados rurales a...? Acceso a la tierra en el norte uruguayo. Mundo Agrario, 19 (40), e076. https://doi.org/10.24215/15155994e076.

RIELLA, A. y RAMÍREZ, J. (2012) “La calidad del empleo en la ganadería uruguaya. Un estudio de caso”. En: Revista Agrociencia, volumen 16/ 1 enero-junio 2012. pp. 186-197.

RIELLA, A; y MASCHERONI, P. (2011) Desigualdades sociales y territorios rurales en Uruguay. In: Revista Pampa. Nro. 7: 39-64, Santa Fe-Argentina.

RIELLA, A. y ROMERO, J. (2014) Continuidades y Rupturas en la Estructura Agraria en el Uruguay del Siglo XXI. In: Revista Pampa. Nº 10: 159-171, Santa Fe – Argentina.

RUBIO, B. (2008). De la crisis hegemónica y financiera a la crisis alimentaria. Impacto sobre el campo mexicano. Argumentos [en línea] 2008, vol. 21 [citado 2013-06-10]. Disponible en Internet: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=59511124003. ISSN 0187-5795.

URUGUAY XXI (2018). Oportunidades de inversión: agronegocios. Marzo, Montevideo.

VILLULLA. J.M. (2019) Capitalismo, cuestión agraria y trabajo asalariado: una relectura de los debates clásicos a partir de datos de la pampa húmeda argentina y en el corn belt estadounidense. Revista Estudios. Nº 41, ISSN 1852-1568, (enero- junio), pp. 35-61, Universidad Nacional de Córdoba, Argentina.

1 UDELAR – CENUR Litoral Norte – DCS, Salto, Uruguay. juanromero69@gmail.com